各有关企业:

根据浙江省国家税务局关于“企业生产销售软件产品是否属于自行开发生产的几种情况说明”的函,企业完全自行开发生产销售、公司收购、公司合并、公司分立或孵化新公司、以著作权投资设立公司或取得股份等几种“受让取得”软件著作权的情况并进行生产销售的,可以享受增值税优惠政策。

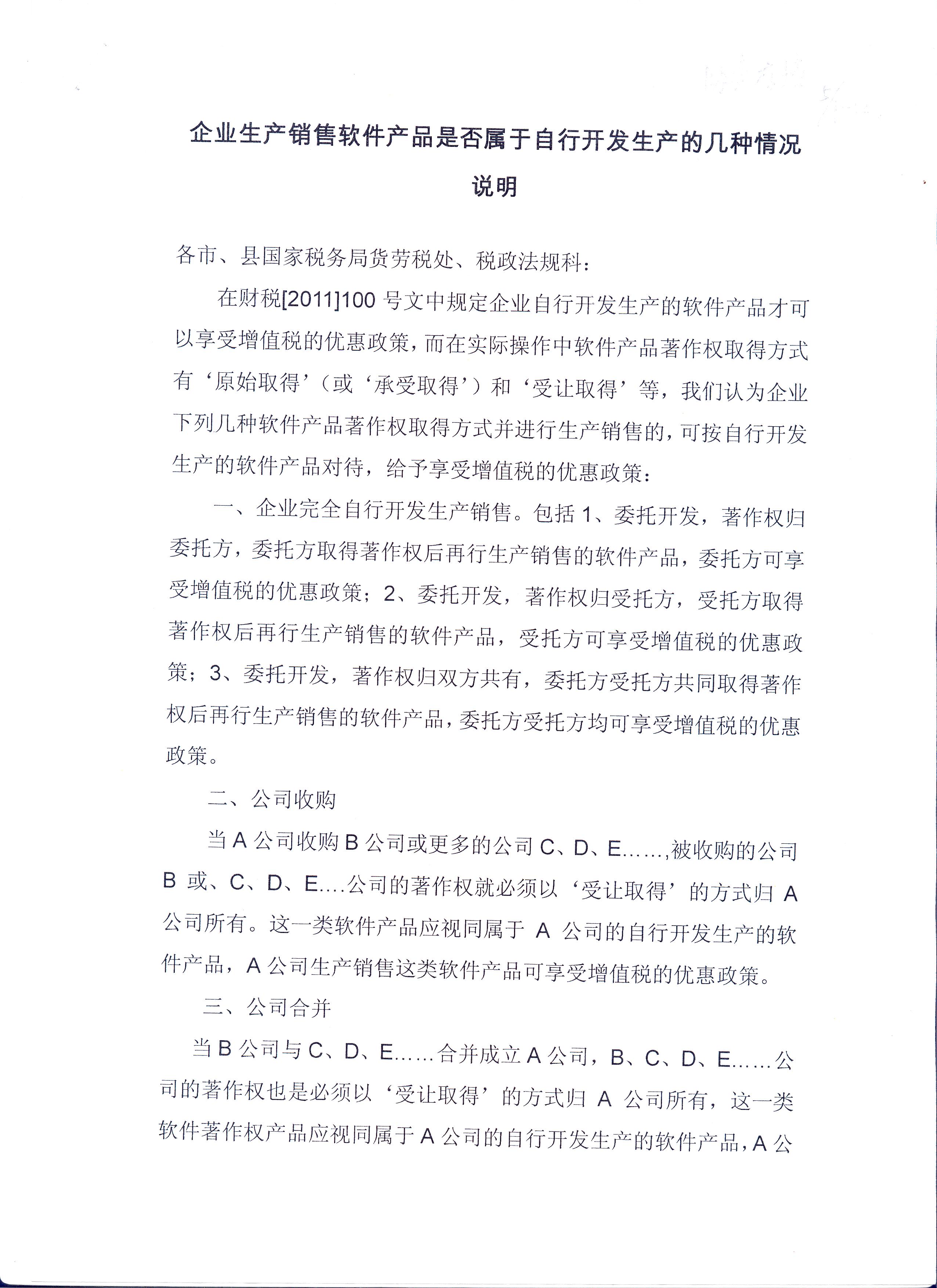

附件:企业生产销售软件产品是否自行开发生产的几种情况说明1.JPG

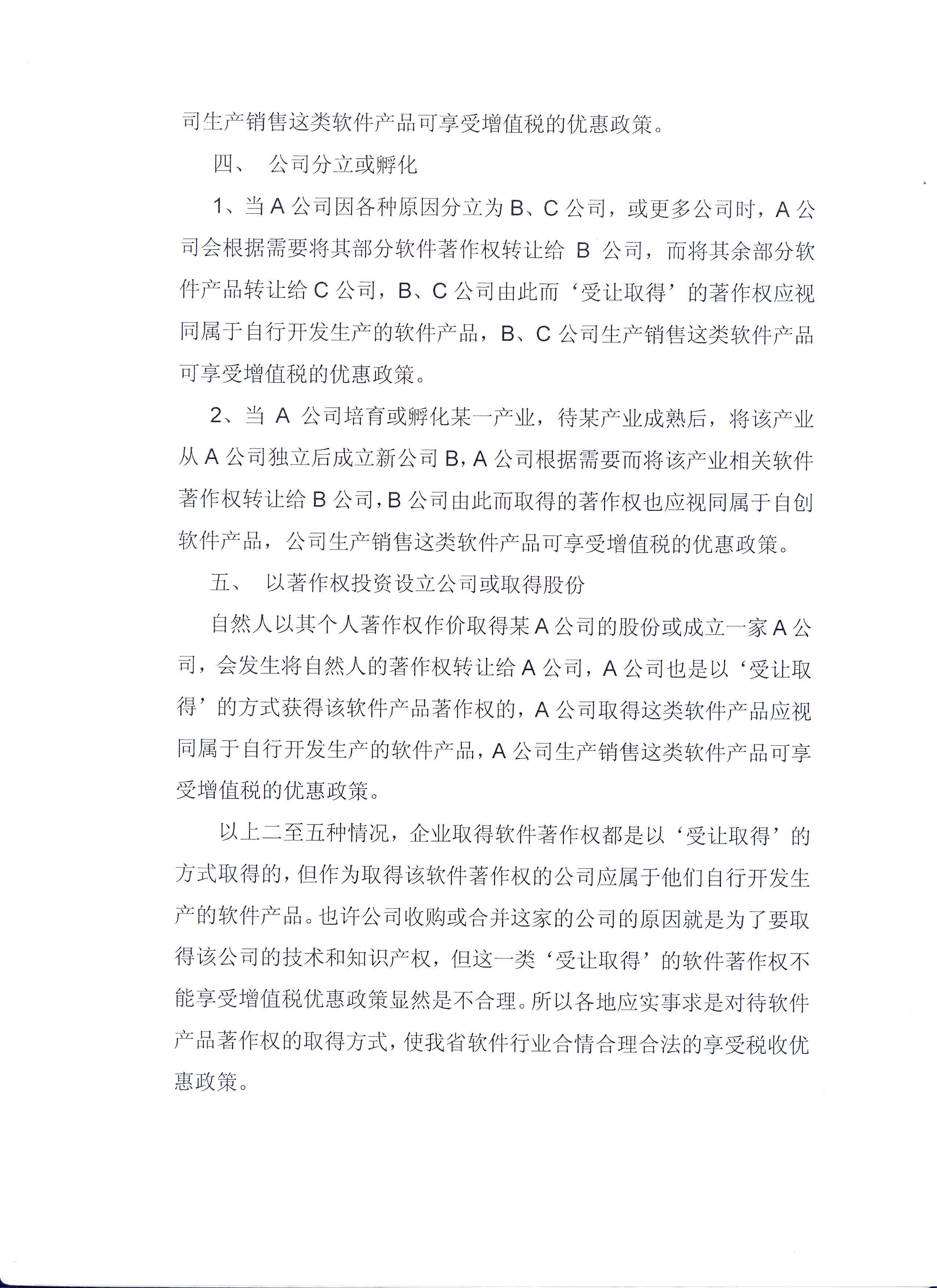

企业生产销售软件产品是否自行开发生产的几种情况说明2.JPG

企业生产销售软件产品是否自行开发生产的几种情况说明3.JPG

浙江省软件行业协会

2012年1月13日

{kind=link}

{kind=link}

{kind=link}